会计流水账怎么做

的有关信息介绍如下:建议你,准备一本现金日记账本,和银行存款日记账账本。至于凭证就不用准备。

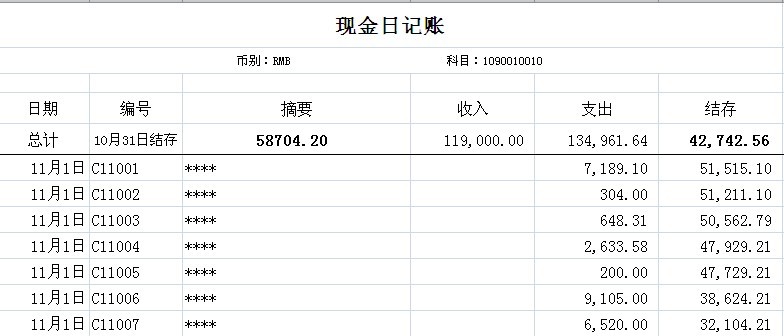

发生的现金支持或收入等都登记在现金日记账上,发生的存款、取款、转款业务就登记在银行帐上。每日都做出合计和余额就好。

如果是你们公司的流水账,你可以不用很正规的进行记账。但一定要记清楚。

扩展资料:

流水账是按时间顺序按部就班的发生一笔记录一笔的记账方式,就是把每天记载现金、银行存款、货物进出的业务,不分类别的账簿。一般作为正式大帐的辅助,多用于出纳的银行存款、现金日常记录。流水账不能作为正式账簿,也不需要那么正式的结账什么的,但需要每日结出余额随时掌握资金多少。

流水账如果一开始不太方便整理和记账,先建基本帐套,以后有项目在增加,可以做一下分类,比如把各种费用等分成几大类,然后整理记账这样你每个月的开销一目了然,准备好现金日记账和银行日记账 明细账等。

把按发票,收据日期、内容分类整理,根据内容该计入什么费用就计入什么费用,在发票的基础上把收据加进去,整理的凭证也都要补齐签字手续。

流水账是资金支出的序时账,按时间先后排列,一般未经人为加工,真实性较高。

对账的主要内容是:

1 账证核对。核对会计账簿记录与原始凭证、记账凭证的时间、凭证字号、内容、金额是否一致,记账方向是否相符。

2 账账核对。核对不同会计账簿记录是否相符。包括:总账有关账户的余额核对;总账与明细账核对;总账与日记账核对等。

3 账实核对。核对会计账簿记录与财产等实有数额是否相符。包括:现金日记账账面余额与现金实际库存数核对;银行存款日记账账面余额与银行对账单核对;各种应收、应付款明细账账面余额与有关债务、债权单位或者个人核对等。

参考资料:百度百科——流水账

参考资料:百度百科——会计