合并报表长期股权投资抵消分录

的有关信息介绍如下:一、长期股权投资项目与子公司所有者权益项目的抵销

借:实收资本/股本 【子公司期末数】

资本公积 【子公司期末数】

盈余公积 【子公司期末数】

未分配利润——年末 【子公司期末数】

商誉【长期股权投资的金额大于享有子公司可辨认净资产公允价值份额】

贷:长期股权投资 【调整后的母公司金额】

少数股东权益

营业外收入【长期股权投资的金额小于享有子公司可辨认净资产公允价值份额】

二、合并报表的简单程序就是先汇总,然后抵消掉重复因素。子公司的所有者权益和母公司的长投重复,当然要抵消。此外,长期股权投资是母公司A的一项资产,他所代表的是子公司B的所有资产中属于其所有者即母公司A的那部分资产。

合并报表时,站在企业集团整体的角度,从资产这边看,当用资产A+资产B后资产A中有一部分是资产B中属于A的净资产,数额即长期股权投资的数额。

扩展资料:

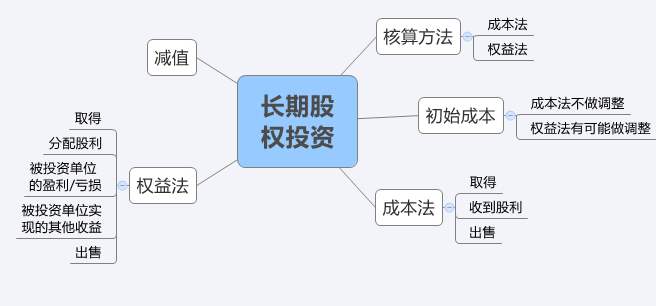

一、本科目核算小企业投出的期限在1年以上(不含1年)的各种股权性质的投资,包括购入的股票和其他股权投资等。

二、小企业对外进行长期股权投资,应当视对被投资单位的影响程度,分别采用成本法或权益法核算。

小企业对被投资单位无共同控制且无重大影响的,长期股权投资应当采用成本法核算;对被投资单位具有共同控制或重大影响的,长期股权投资应当采用权益法核算。

通常情况下,小企业对其他单位的投资占该单位有表决权资本;总额的20%或20%以上,或虽投资不足20%但具有重大影响的,应当采用权益法核算。

企业对其他单位的投资占该单位有表决权资本的20%以下,或对其他单位的投资虽占该单位有表决权资本总额的20%或20%以上,但不具有重大影响的,应当采用成本法核算。

三、长期股权投资在取得时,应按实际成本作为投资成本。

(一)以现金购入的长期股权投资,按实际支付的全部价款(包括支付的税金、手续费等相关费用)作为投资成本。

实际支付的价款中包含已宣告但尚未领取的现金股利,应按实际支付的价款减去已宣告但尚未领取的现金股利后的差额,作为投资的实际成本,借记本科目,按已宣告但尚未领取的现金股利金额,借记“应收股利”科目,按实际支付的价款,贷记“银行存款”科目。

(二)接受投资者投入的长期股权投资,应按投资各方确认的价值作为实际成本,借记本科目,贷记“实收资本”等科目。

参考资料来源:百度百科-长期股权投资