2019新税法实行后,劳务报酬个人所得税的计算方法?

的有关信息介绍如下:据了解,在缴税的流程上,劳务报酬所得与工资薪金所得大体相同,分为两个步骤。

第一步:单位代扣代缴

相关单位在向纳税人支付劳务费时会先进行税款的预扣预缴;

劳务报酬的扣税标准为:所得以收入减除费用后的余额为收入额。

减除费用:预扣预缴税款时,劳务报酬所得每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。

应纳税所得额:劳务报酬所得以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额,适用20%至40%的超额累进预扣率。

计算方法简单来说,就是:

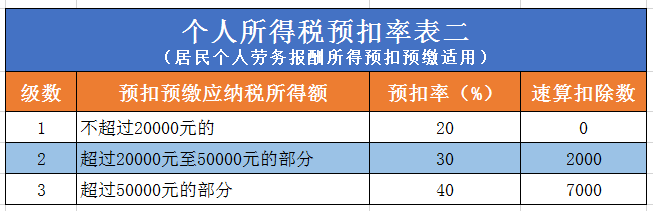

(1)劳务报酬-费用=收入额(预扣预缴应纳税所得额),而费用的多少取决于劳务报酬是否在4000元之上,决定是800元,还是收入的20%。按这个方法计算出的收入额,再对照“个人所得税预扣率表二”进行税额的计算。

(2)应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

一次性劳务收入3000元(小于4000元),预扣预缴应纳税所得额=3000-800=2400元,属于“不超过20000元”档,应预扣预缴税额=2400×20%-0=480元。

一次性劳务收入10000元(大于4000元),预扣预缴应纳税所得额=10000×80%=8000元,属于“不超过20000元”档,应预扣预缴税额=8000×20%-0=1600元。

一次性劳务收入50000元(大于4000元),预扣预缴应纳税所得额=50000×80%=40000元,属于“超过20000元至50000元”档,应预扣预缴税额=40000×30%-2000=10000元。

一次性劳务收入100000元(大于4000元),预扣预缴应纳税所得额=100000×80%=80000元,属于“超过50000元的部分”档,应预扣预缴税额=80000×40%-7000=25000元。

第二步:年度末汇算清缴

51个税管家提醒,劳务报酬所得作为综合所得之一,在年度末进行汇算清缴,税款多退少补。

注意,按照以上“第一步”计算的个税,并不一定是纳税人最终应当缴纳的税款,而是在获得收入的时候,由支付该项收入的单位进行代扣代缴的金额。

最终全年要缴纳多少个税,由居民个人办理年度综合所得汇算清缴时,依法计算工资薪金、劳务报酬、稿酬所得、特许权使用费四项所得的收入额,并入年度总和所得计算应纳税款,税款多退少补。

居民个人的综合所得,以每一纳税年度的收入额减除费用6万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。